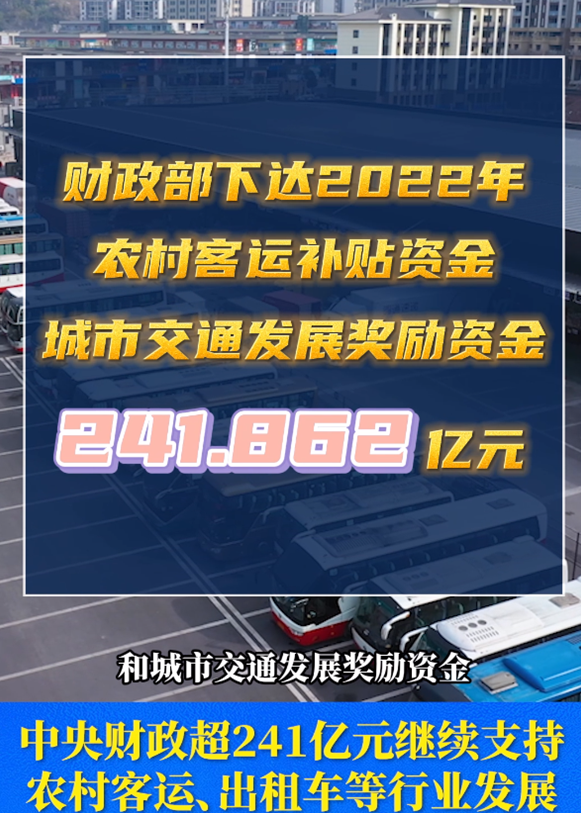

242亿!财政部下达补贴资金,支持农村客运、城市交通高质量发展

2022年4月18日,财政部发布消息称,将下达2022年农村客运补贴资金和城市交通发展奖励资金241.862亿元。其中农村客运补贴资金100.2906亿元,城市交通发展奖励资金141.5714亿元。

今年年初,财政部、交通运输部就印发通知,对“十四五”期间,我国农村客运、出租车油价补贴政策作出调整,以便更好地发挥中央财政补贴对农村客运和出租车、城市公共交通等城市交通领域的引导作用。

2021年起,农村客运涨价补贴主要用于支持农村客运发展,出租车涨价补贴主要用于支持城市交通领域新能源汽车运营。农村客运油价补贴调整为农村客运补贴资金,出租车油价补贴调整为城市交通发展奖励资金。

绩效评价方面,财政部、交通运输部根据各省农村客运运营、公共服务领域车辆电动化推广等任务完成情况,从“十四五”时期开始,五年一考核,考核结果与财政资金安排挂钩,并对各省下一个政策周期涨价补贴额度进行调整。

其中:农村客运补贴主要考核运营效率、通达情况、服务质量、安全运营、主体责任等指标;城市交通发展奖励主要考核城市交通发展情况,重点是出租车行业稳定情况、城市交通领域新能源汽车替代比例等。另外,财政部会同交通运输部适时对上述补贴政策实施后评价,将评价结果作为优化预算安排、调整完善政策的重要依据。

同时还明确要求各省城市交通发展奖励资金涨价补贴中的30%由各地用于支持出租车加快电动化,70%由各地统筹用于支持城市交通领域新能源汽车运营。

各省从当地城市交通发展奖励资金中,给予本省国家公交都市建设示范城市每城市每年500万元专项奖励资金,给予本省绿色货运配送示范城市每城市每年300万元专项奖励资金,用于支持示范创建工作。

根据《通知》,农村客运油价补贴调整为农村客运补贴资金,出租车油价补贴调整为城市交通发展奖励资金,从补贴资金的名称变化就可以看出,财政部以油价补贴的名义下发的资金已经显现出“去油扶电”的态度,而且明确该部分涨价补贴的资金投向更加精准地用于支持电动车等新能源汽车领域。

2022年是新能源汽车补贴实行的最后一年,虽然补贴推出了,但新能源汽车的推广应用并未停止,尤其是在公共交通领域。

目前公共领域车辆全面电动化试点工作已经启动,并且多个省市也都出台了政策,要求新增或更新的公共领域用车为电动化车辆。而财政部最新的补贴政策就明显是支持公交车、出租车、物流运输车辆的电动化。

据统计,在2015年、2016年补贴额度和车辆推广的高峰期,针对新能源客车的购置补贴资金每年就在200亿元左右。在购置补贴退出后,这项补贴政策也能起到很好的替代作用。

从多个国家政策方针我们不难看出,无论是公交都市的创建,还是绿色货运配送示范城市,和本次农村客运及发放城市交通发展奖励资金,都是在鼓励公共交通领域的车辆高质量、可持续发展。

- 济宁日报|济宁能源集团:千亿级企业的转型发展之路

- 国家综合货运枢纽补链强链提升行动第一批城市名单公示,物流行业迎重大战略

- 链通·共享丨建投物流数字化转型故事

- 华为交通智慧化军团&阿帕数字联合参展2025年采购与供应链管理大会 ,共创

- 大宗商品融资“断流”背后,物流数字化如何重建信任?

- 六张网开局之年:现代物流网进入 “投建运一体化” 新周期

- 阿帕数字(Arpa)入选省级高质量数据集建设企业名单,以数据要素赋能物流行

- 从 “人管风险” 到 “系统管风险”——“46号文”下总公司领导如何通过数字

- 当“物流发票” 不再等于“货物流”:国企贸易正在进入真实穿透时代

- 智能体时代加速到来,物流行业正在迎来一场“决策革命”

立即咨询

立即咨询  在线咨询

在线咨询

截止目前已有

截止目前已有