什么是“五流合一”

发表于2026-02-11 13:55

什么是“五流合一”?

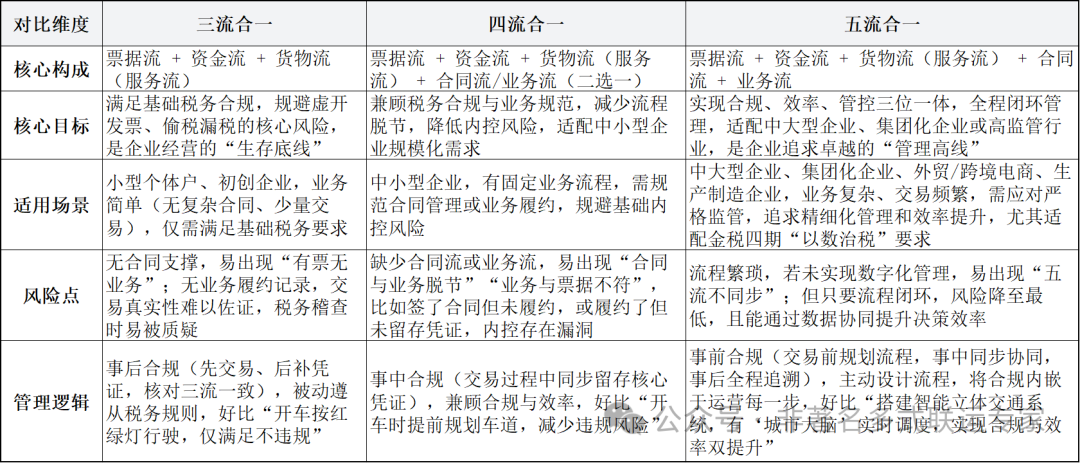

三流、四流、五流合一,到底差在哪?

通俗类比

要不要升级到“五流合一”?怎么落地?

1. 不需要急于升级的情况

2. 建议升级的情况

3. 五流合一落地小技巧(低成本、易操作)

最后总结

24小时服务热线

阿帕数字 版权所有 2016-2026 Powered by 阿帕数字鲁ICP备14029995号-3 咨询热线:400-617-5656

鲁ICP备14029995号-3

阿帕数字 版权所有 2016-2026 Powered by 阿帕数字

咨询热线:400-617-5656

立即咨询

立即咨询  在线咨询

在线咨询

截止目前已有

截止目前已有